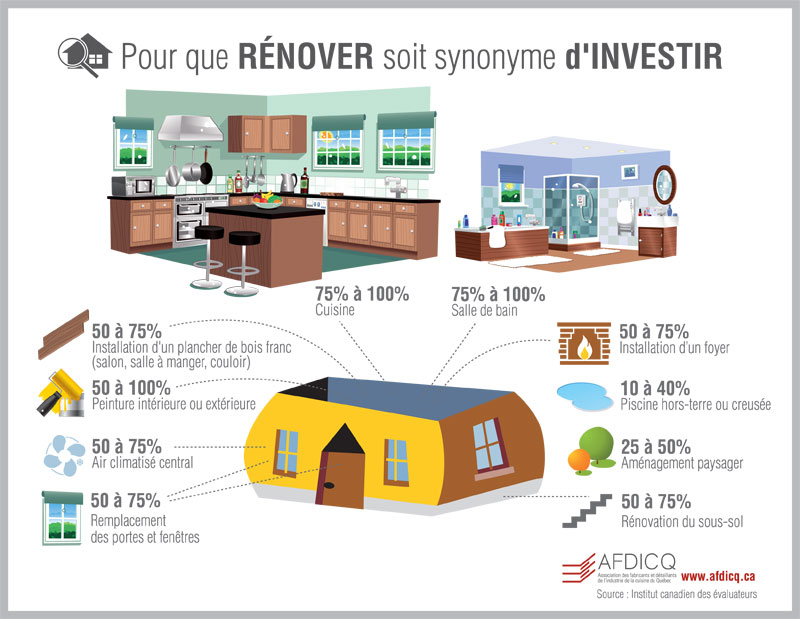

Si vous habitez au Québec et prévoyez entreprendre des travaux de rénovation de votre maison, vous avez de bonnes raisons de le faire. Cette année, plusieurs programmes d’aide financière vous permettront d’alléger un peu votre facture (voir à la fin de l’article). Par ailleurs, rénover sa maison, peut procurer un bon retour sur investissement. Comme l’indique ce schéma réalisé par l’Institut Canadien des Évaluateurs, les sommes investies lors de travaux apportés aux cuisines et salles de bain récoltent, par exemple, de 75 à 100 % de leur investissement au moment de la revente. Relisez mon billet sur les bons investissements à faire dans sa maison.

Votre idée est faite sur la ou les pièces à rénover ? J’imagine qu’il ne vous reste plus qu’à assurer le financement ! Voici les quelques options qui s’offrent à vous, hormis celle d’avoir économisé l’argent…qui reste évidemment la meilleure!

Financer ses rénos lors de l’achat de la maison

Si vous venez d’acheter votre propriété, vous pouvez ajouter le coût des rénovations sur le prêt hypothécaire. Le programme d’achat assuré avec rénovation de la SCHL (Société canadienne d’hypothèques et de logement) permet de financer jusqu’à un maximum de 95% de la valeur de la propriété — la valeur considérée étant celle prévue après les rénovations. Des frais de notaires et une évaluation de la propriété peuvent être demandés.

Un petit outil pratique pour préfigurer le montant de vos paiements d’hypothèque mensuel est d’utiliser le tableau de comparaison des taux hypothécaires présenté par les agences immobilières. Vous trouverez le tableau en cliquant sur n’importe quelle fiche de propriété et vous pouvez le modifier à votre guise. La SCHL met aussi à votre disposition plusieurs calculateurs qui vous aident à établir un bilan de votre situation financière.

Refinancer son prêt hypothécaire, si vous êtes déjà propriétaires

Si vous êtes propriétaire de votre maison depuis quelques années, vous pouvez avoir accès à la valeur nette accumulée avec le temps. Vous pourrez alors emprunter jusqu’à 80% de la valeur marchande de la propriété (incluant l’hypothèque en cours). Le coût de vos rénovations est alors regroupé avec votre prêt hypothécaire afin de n’avoir qu’un seul versement mensuel. Le taux d’intérêt applicable à la partie refinancée pourrait être différent de celui qui s’applique à l’hypothèque initiale. Il se peut que vous ayez à payer des frais de notaires et une évaluation de la propriété pour pouvoir le faire.

Plusieurs banques mettent à votre disposition un calculateur de valeur nette de propriété.

Emprunter sur la marge de crédit

Vous pouvez obtenir les fonds pour vos rénos via une marge de crédit. Seuls les fonds utilisés chaque mois entraînent des frais d’intérêt, que vous rembourserez à votre convenance selon un taux d’intérêt généralement plus faible que celui des cartes de crédit. Si vous êtes propriétaires et avez déjà remboursé jusqu’à 20 % de votre hypothèque, vous pouvez accéder à une marge de crédit hypothécaire qui peut atteindre 80 % de la valeur marchande de votre propriété (incluant l’hypothèque en cours). Le taux d’intérêt sera plus bas qu’une marge sans garantie sur la propriété ou qu’un prêt personnel. Des frais initiaux, notamment des frais juridiques et des frais d’inspection s’appliquent généralement.

Attention: malgré ses avantages de souplesse, la marge de crédit hypothécaire, si elle est mal utilisée, peut conduire au surendettement (article du journal Les Affaires)

Contracter un prêt

Les banques proposent des prêts pour financement de rénovations, remboursables sur des périodes de 1 à 5 ans. Leurs taux d’intérêt sont plus élevés que ceux d’une marge de crédit hypothécaire. Le taux pourra baisser si vous demandez un deuxième prêt, garanti par la valeur de votre propriété (prêt sur l’avoir propre foncier). Vous pourrez alors emprunter jusqu’à 80% de la valeur marchande de la propriété (incluant l’hypothèque en cours). Les frais initiaux, notamment des frais juridiques et des frais d’inspection, s’appliquent généralement.

Bon à savoir: si vos rénos sont effectuées par un entrepreneur certifié par la bannière Réno-Maître de l’APCHQ, vous pouvez également avoir accès à un Réno-Prêt à taux avantageux, d’une durée de 10 ans et remboursable en tous temps sans frais ni pénalités.

Un prêt entre particulier

C’est une autre façon de financer vos travaux de rénovation par le biais de prêts entre particulier. Un autre mode existe plus répandu en Europe, le financement participatif pour des petits crédits de rénovation.

Les principaux programmes pour financer ses travaux de rénovation

Au Québec, il existe plusieurs programmes d’aide financière destinés à soutenir les propriétaires qui entreprennent des travaux de rénovation. Voici quelques-uns des principaux programmes :

- RénoRégion : Ce programme vise à soutenir financièrement les propriétaires de résidences situées en région pour la réalisation de travaux de rénovation. Les municipalités peuvent également offrir des incitatifs financiers complémentaires.

- RénoClimat : Ce programme encourage la réalisation de travaux visant à améliorer l’efficacité énergétique des habitations. Il offre des incitatifs financiers pour des rénovations écoénergétiques, telles que l’isolation, le remplacement de portes et fenêtres, etc.

- Programme LogisVert d’Hydro-Québec une aide financière pour la mise en place de mesures d’efficacité énergétique

- Programme d’adaptation de domicile : Destiné aux personnes âgées ou en perte d’autonomie, ce programme offre des subventions pour la réalisation de travaux visant à rendre les habitations plus accessibles.

- Programme Réhabilitation de résidences : Offert par la Société d’habitation du Québec (SHQ), ce programme vise à soutenir financièrement la rénovation et la réhabilitation de résidences destinées à des ménages à faible revenu.

- Prêt canadien pour des maisons plus vertes a été conçu pour encourager les propriétaires à entreprendre des rénovations écoénergétiques afin de rendre leur domicile plus économe en énergie. Ce programme vise à soutenir financièrement les Canadiens dans leurs efforts pour améliorer l’efficacité énergétique de leur habitation.

Il est important de noter que les critères d’admissibilité, les montants des subventions et les conditions varient d’un programme à l’autre. Avant d’entreprendre des travaux, il est recommandé de consulter les sites web des organismes responsables et de s’informer des détails spécifiques à chaque programme.

Article très intéressant et très complet qui va sûrement en aider plus d’un. J’ajouterai juste qu’il est important de faire appel à des professionnels de la rénovation pour que le bien soit réellement valorisé. Vous trouverez d’ailleurs sans difficultés un professionnel. Cependant, ne négligez aucun détail et demandez des devis personnalisés pour pouvoir comparer les différentes propositions et rentabiliser vos travaux au mieux.

L’état français est moins généreux, même s’il existe des incitations financières aussi. En France la TVA a beaucoup augmenté en janvier, passant à 10% (5,5% pour certains travaux permettant des économies d’énergie).

Pourtant, c’est sûr, comme tu le dis, rénover est toujours une bonne solution pour revendre mieux, louer mieux… ou tout simplement se sentir bien chez soi ! Laure